让不懂建站的用户快速建站,让会建站的提高建站效率!

起头:行长助手

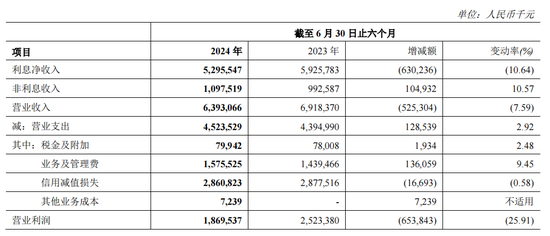

8月30日,郑州银行深远2024年半年报。适度讲解期末,郑州银行终了营业收入63.93亿元,同比下降7.59%;包摄于鼓舞的净利润15.94亿元,同比下降22.12%。

同时,与郑州银行体量颠倒的皆鲁银行上半年终了营业收入64.12亿元,同比增长5.53%;终了归母净利润23.47亿元,同比增长16.98%,两技俩的的范围和增速上均优于郑州银行。另据北青金融不澈底统计,本年上半年,17家A股上市城商行中,有5家出现营收、净利润“双降”,郑州银行即是其中之一。

拆分营收数据不错发现,讲解期内,尽管郑州银行的非利息净收入在当期达到10.98亿元,较上年同时增长1.05亿元,同比增长10.57%;但占据总营收82.83%的利息净收入终了52.96亿元,较上年同比减少6.30亿元,下降10.64%。

对此该行在财报中解说称,系由于业务范围调遣导致利息净收入增多5.38亿元,收益率或成本率变动导致利息净收入减少东谈主民币11.68亿元——讲解期内,该行净利息收益率为1.80%,同比下降33个bp。

另外,该行非利息收入诚然终剖析正增长,但主要所以公允价值计量且其变动计入当期损益的金融投资收益变动,其手续费和佣金净收入仍然出现大幅下滑。

数据清爽,讲解期内,郑州银行终了手续费及佣金净收入东谈主民币2.66亿元,较上年同时减少东谈主民币0.56亿元,降幅17.42%。对此该行在财报中解说称主要由于讲解期内证券承销及筹画业务范围下降——减少0.38亿元,相较昨年同时下落52.27%。

值多礼贴的是,这并非郑州银行初度交出营收净利“双降”的中期获利单。2023年年中报清爽,讲解期内,该行终了营业收入69.18亿元,同比下降8.52%;终了包摄于鼓舞的净利润20.47亿元,同比下降19.14%。

彼时该行在财报中解说与本年无二,系业务范围调遣导致利息净收入增多,收益率或成本率变动导致利息净收入减少。而具体拆分营收数据不错发现,昨年同时,该行利息净收入和非利息净收入达到59.26亿元和9.93亿元,同比变化分别为-5.12%和-24.64%。

进一步拉万古辰线不错发现,2019年至2024年功绩中期报清爽,郑州银行讲解期内的营业收入分别同比变化21.26%、23.20%、-9.87%、8.86%、-8.52%、-7.59%;包摄于母公司鼓舞净利润分别同比变化4.34%、-2.08%、1.49%、3.15%、-19.14%、-22.12%,全体呈现逐年放缓的趋势。

房地产不良贷款飙升

财报清爽,适度2024年6月30日,郑州银行终了钞票范围6456.80亿元,较上年末增长2.37%、相较昨年同时增长4.64%。同时皆鲁银行钞票总和达到6475.44亿元,较上年末增长7.06%,相较昨年同时增长17.66%,总体推崇优于郑州银行。

钞票范围诚然稳步普及,但郑州银行的不良贷款率遥远居高不下。中期功绩讲解清爽,本年上半年,该行不良贷款余额69.89亿元,不良贷款率为1.87%,与2023年末抓平、较2022年末下降了0.01个百分点。

横向对比来看,郑州银行的不良贷款率为同时A股上市42家银行中最高;17家上市城商行中,7家A股上市城商行不良贷款率低于1%,最低的成都银行不良率为0.68%。

具体看来,按照产物类型别离,郑州银行的不良贷款多皆集在公司贷款,高达2.08%;按照行业别离,该行不良贷款多皆集在房地产业、批发和零卖业及制造业,不良贷款率分别为6.86%、2.71%、5.88%。

值多礼贴的是,拉万古辰线不错发现,近5年来,郑州银行的房地产业不良贷款抓续飙升。数据清爽,2024年上半年,郑州银行房地产行业的不良贷款余额为19.84亿元,2019年中期功绩讲解清爽则为0.02亿元。

郑州银行在中期功绩报中提到,讲解期内,抓续加强前瞻性和风险管制、加大不良钞票清收惩处力度。确认该行此前发布公告称,拟向华夏钞票管制有限公司出售信贷钞票偏执他钞票,拟转让钞票在扣除减值准备前的本金及利息账面余额约为150.11亿元。

除了功绩下行和钞票承压,郑州银行调解多年不分成更是备受怜惜和争议。公开信息清爽,郑州银行分别于2015年、2018年先后在H股、A股上市,是国内首家A+H上市城商行。

但在A股上市以来,仅2018年和2019年进行了现款分成,2020年至2023年调解4年未进行现款分成,这四年该行的归母净利润分别为31.68亿元、32.26亿元、24.22亿元。

本年中期,郑州银行照旧文书不分成。6月,郑州银行曾在复兴投服中心质询函时默示,不分成有三大原因,分别是盈利智商抓续承压,恰当监管指引增强风险回击智商,以及买卖银行老本监管战略条目日益趋严。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹